[摘要] 2020年5月,两会政府工作报告坚持“房住不炒,因城施策”的基调不变,中央保持房地产调控定力,在不设经济增长目标、聚力“六稳”“六保”的政策背景下,短期房地产调控仍将以“稳”为主。

特别声明:房地产企业销售数据统计是以2020年1月1日-5月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-5月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2020年5月,两会政府工作报告坚持“房住不炒,因城施策”的基调不变,中央保持房地产调控定力,在不设经济增长目标、聚力“六稳”“六保”的政策背景下,短期房地产调控仍将以“稳”为主。未来,在“房住不炒”总基调下,各地因城施策将更加灵活,以保障房地产市场的平稳运行。

2020年1-5月,房企销售业绩保持平稳,销售额破百亿房企增至78家,较2019年减少了17家,100销售规模同比下降8.6%。5月100房企同比回正,销售实现稳步增长。

图:2020年1-5月房企各阵营数量、销售额及销售面积均值情况

2020年1-5月,100房企销售额均值达369.1亿元,销售面积均值为272.6万平方米。房企销售额超过百亿的企业达78家,均值为450亿元;其中,碧桂园、恒大、万科破两千亿,均值达2702.9亿元,保利、融创、中海破千亿。500-1000亿元、100-500亿元、50-100亿元的企业分别为13家、59家、22家,房企销售额100的门槛为74亿元,较2019年92.2亿元下降19.7%。

图:2020年1-5月房企各阵营销售额、销售面积及同比均值情况

从各阵营销售及同比来看,2020年1-5月,前10房企销售额均值为1558.4亿元,销售额同比均值下降5.9%,11-30企业销售额均值为502.9亿元,同比均值下降2.7%;31-50企业、51-100企业的销售额均值分别为274.9亿元和115.5亿元,其中30-50企业同比均值上升2.1%,51-100企业同比均值下降16.6%。5月单月来看,房企销售额100的环比增长率均值为31.5%,其中前10企业环比增长率均值为9.0%,其他各阵营销售额环比增长率均值分别为28.7%、41.6%、33.1%。

2020年1-5月,房企通过精准把握市场需求、适度加大营销力度、战略合作等策略,保持了销售业绩的平稳发展。随着全球疫情的持续蔓延,境外资本市场剧烈波动,房企海外再融资环境压力加大。在调控政策力度不减、资金监管从严从紧的背景下,房企紧抓市场发展机遇,创新营销模式加大销售力度,借助战略合作提升企业综合实力,为未来业绩释放奠定坚实的基础。

融资

5月融资规模同比持平,海外债融资渠道恢复

图:2020年1-5月房企融资情况

数据来源:Wind,中指研究院整理

从融资规模来看,1-5月份房企海外债、信用债以及资产证券化融资总额为6104.4亿元,同比下滑7.8%。其中,1-5月海外债融资2068.9亿,同比下滑5.8%;信用债融资2893.6亿元,同比增5.1%;资产证券化发行1141.9亿,同比下滑31.6%。

图:2020年各月份房企融资情况

数据来源:Wind,中指研究院整理

5月份,房企海外债、信用债和资产证券化渠道融资总额为729.4亿,同比基本持平,但环比下降40.3%。其中,海外债融资渠道经历4月份零发行后开始恢复,融资金额167.6亿元,同比大增,主要因为去年基数较低;信用债融资421.18亿,同比增长17.8%,环比下降46.2%,主要是由于中期票据和短期融资券大幅下滑所致;资产证券化融资140.62亿,同比、环比均跌幅较大,主要因为单笔发行金额普遍较低所致。

从融资成本来看,1-5月信用债平均利率4.28%,与去年相比明显下降,其中5月份信用债融资成本为4.14%,环比有所上升,这和5月中期票据、短期融资券融资成本上升有关。1-5月海外债平均融资成本8.07%,较去年下降0.72个百分点,其中5月海外债平均融资成本仅为6.33%,这和5月发行主体数量少且资质较高有关,如碧桂园成功发行总额5.44亿美元为期5年票面利率仅为5.4%的海外优先票据。

整体来看,相比4月,5月份海外债融资渠道有好转迹象,但信用债和资产证券化都有明显萎缩。在国际贸易争端形势再趋严峻及国内经济仍面临不小压力的外部环境下,房企仍需密切关注资金流安全,通过增加销售回款、融资来源以“开源”,通过控制费用、提高经营效率来“节流”,保障企业稳健发展。

营销

“明星+直播+卖房”模式受热捧,销售创新提升品牌关注度

图:部分房企直播营销活动

房企为加大销售力度,尝试“明星+直播+卖房”的创新营销模式,提升品牌关注度。疫情爆发以来,房企积极探索线上营销创新,多家房企把握大型直播平台崛起趋势,积极筹划直播卖房活动,在借助明星流量并增加销售过程透明度的同时,充分展示房企产品力,宣传效果显著。如复地采取与薇娅跨界合作,首秀获得逾1900万人次观看,主播的引流作用明显;中骏在抖音举行中骏云景台发布活动时,详细介绍楼盘户型、配套、价格等关键信息,着重宣传楼盘性价比,进一步加强营销的透明化;碧桂园在5.5直播购房节中,凭借企业布局广、规模大的优势进行多城市项目覆盖宣传,叠加较大的优惠力度以及产品品质,全面展示企业的品牌实力,实现800万次观看。

战略合作

强强联合拓展主业,跨界探索多元业态

表:部分房企5月份战略合作情况

数据来源:中指研究院整理

部分房企加大战略合作力度,强强联合提升综合实力。5月以来,随着国内疫情进一步得到控制,房企积极复产复工,企业间的合作力度不断加强。首先,房企围绕地产主业,开展拿地、项目开发等方面合作,如花样年集团与东原未来将开展“信息交流”、“土地市场”、“项目合作开发与转让”等方面的合作;然后,借助合作方优势积极拓展多元业态,如大悦城控股与成都传媒集团将推动在智慧旅游、体育赛事等领域可持续发展,促进双方提升整体运营效率;最后,借助战略投资方资源,提升企业经营管理能力,如红杉、腾讯完成对世茂服务的战略投资后,将进一步通过物联网、云计算、大数据等技术应用助力世茂服务提升经营管理能力。

2020年以来,随着新冠疫情从爆发到逐步清零,各地疫情防控取得重大成效,各行业逐步走向正常水平。房地产行业也积极开展复工复产,谨慎乐观的调整投资节奏,助力城市经济与就业的稳定恢复与增长。在此背景下,中指研究院对房企拿地情况进行研究,关注房企在土地一二级市场拿地的动态与热点,为研判行业趋势提供参考。

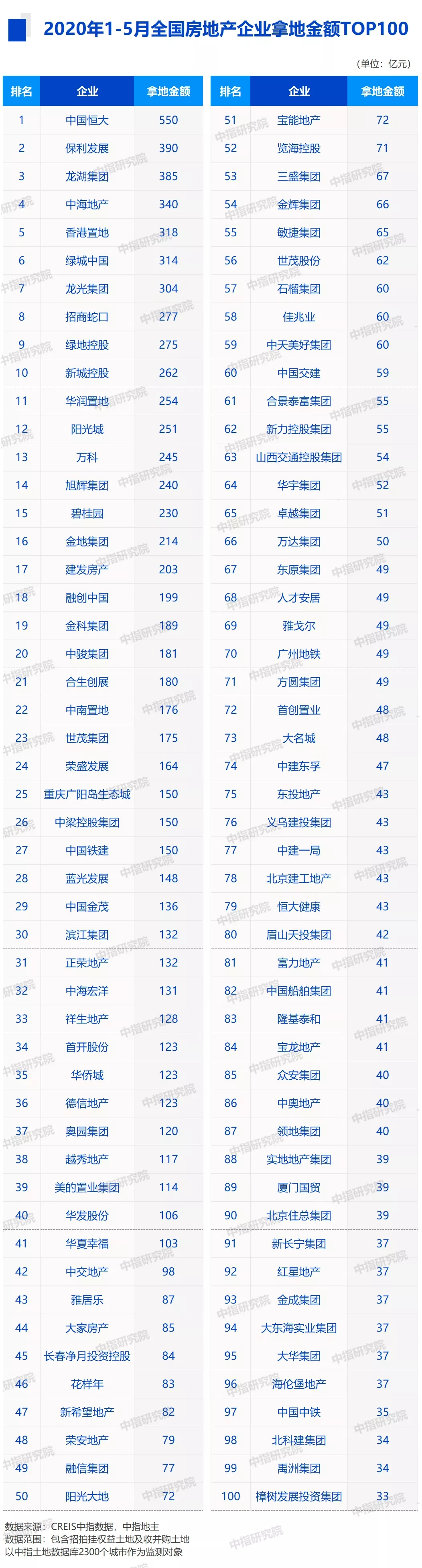

百强企业牢牢占据拿地前十位置,拿地优势持续保持。2020年1-5月,10企业拿地总额3415亿元,占50企业的36.9%。拿地前十企业依旧由百强企业占据,其中,龙光集团最为抢眼,累计拿地304亿元,单月拿地150亿元,同比增长450.0%。龙光本月积极拿地拓储,先后于广州、深圳等一线城市重金拿地,持续粤港澳大湾区的区域深耕,助力区域经济发展。

5月土地市场保持平稳,优质地块争夺激烈。土地市场在5月保持平稳,单月拿地50房企拿地总额3127亿元,同比增长4.7%,环比下降3.9%;00房企拿地总额3862亿元,同比增长3.1%,环比下降29.6%。1-5月,Top50房企拿地总额9248亿元,同比下降6.3%;00房企拿地总额11611亿元,同比下降3.1%,下降幅度进一步收窄。同平稳的市场相比,优质地块更加炙手可热,成为房企争夺焦点,溢价率也有所上升。15日,深圳推出今年宗真正意义上的宅地,十余家房企经过百轮出价方获成交;27日,烟台一宗商住用地经过1148轮、耗时近7以118.8%的溢价率成交,优质地块的火热程度可见一斑。

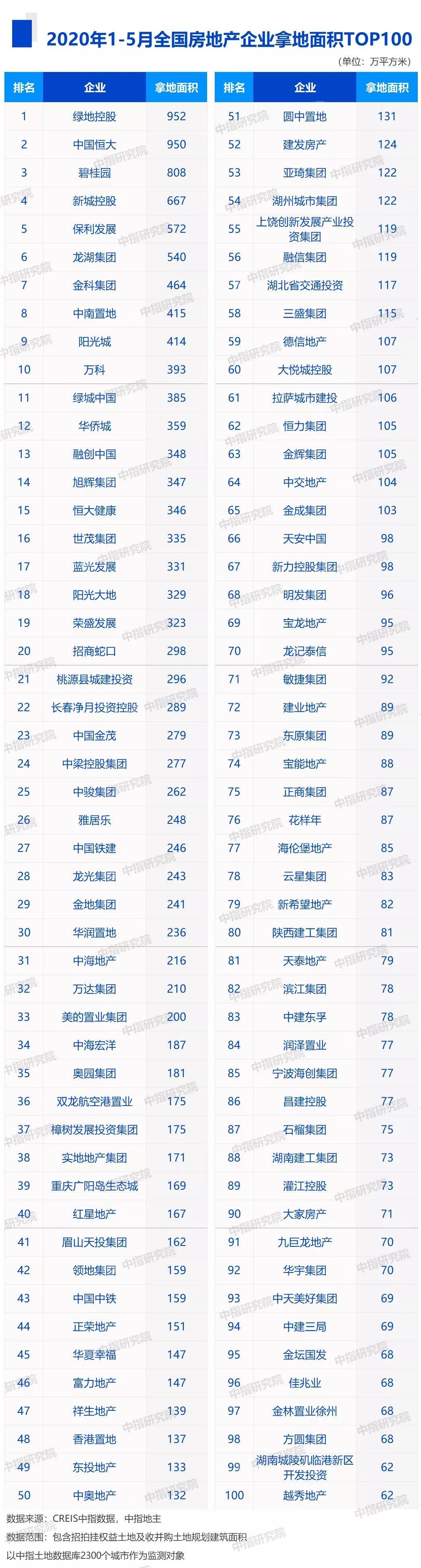

拿地面积单月、累计同比、环比依旧下降。1-5月,拿地面积10房企拿地总面积6175万平方米,同比下降45.8%;拿地面积50房企拿地总面积15510万平方米,同比下降29.8%;拿地面积00房企拿地总面积19993万平方米,同比下降24.6%。5月单月,10房企拿地总面积同比下降45.4%,环比下降18.5%;100房企拿地总面积同比下降27.9%,环比下降18.1%。伴随优质土地争夺日益激烈和价格上涨,房企拿地面积下滑亦属正常。

从各城市群拿地金额来看,长三角热力不减。1-5月,长三角10企业拿地金额1615亿元,依旧位居四区域首位;中西部10企业拿地金额1086亿元,超过环渤海区域。拿地面积来看,中西部10企业拿地面积以2812万平方米位居四区域首位,遥遥领先,继续领跑。从城市群拿地企业来看,百强企业占比超八成。1-5月,百强房企性拿地布局更加均衡,同时,大比例占据各区域榜单,拿地优势明显。

从城市排行榜来看,一二线城市仍是房企拿地重点,长三角区域部分城市土地成交涨幅度较大。2020年1-5月,土地成交金额10城市总计成交7400亿元,较去年增长42.5%;规划建筑面积10城市成交13903万平方米,同比增长25.1%。其中,杭州以1210亿元的成交总价位于榜单首位,北京和上海分别以1131亿元和1047亿元的成交总额占据榜单第二、三位。规划建筑面积方面,成都以2323万平方米稳居榜首,广州和西安分别以1543万平方米和1505万平方米紧随其后。值得关注的是,二线城市南京、成都增速分别为145%、73%,增速明显加快,一线城市中广州增幅较大;成交规划建筑面积中占据榜首的成都较去年同期增长52%,乌鲁木齐、苏州增幅较大,分别同比增长1068%、48%。

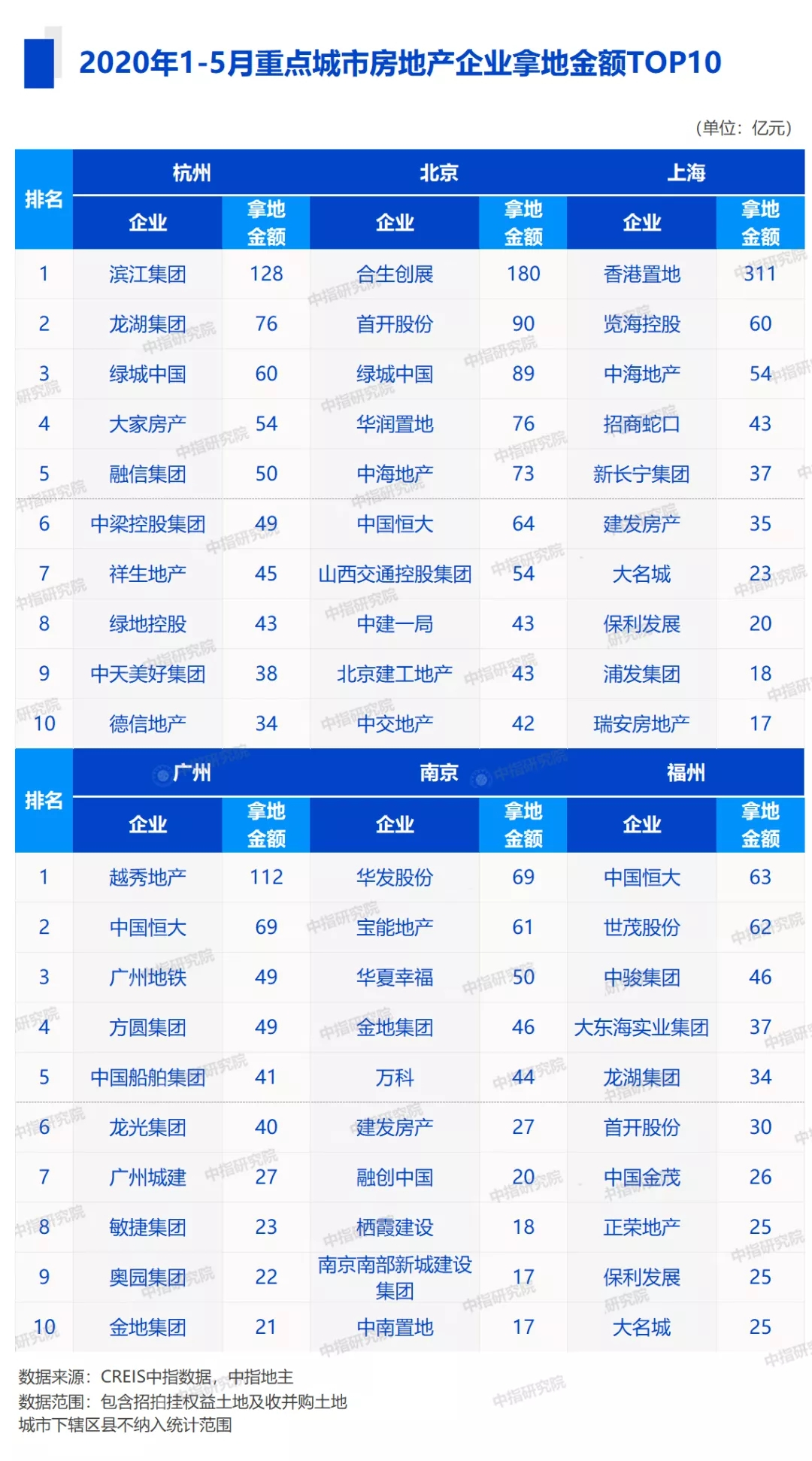

从重点城市拿地金额10房企来看,房企战略布局多个一二线城市。绿城中国、金地集团在多个城市齐发力,分别出现在两个城市1-5月拿地总额10榜单中,与企业的化战略布局相契合。分城市来看,越秀地产、滨江集团持续深耕大本营,分别拿下了广州、杭州1-5月拿地总额,战略性布局明显;合生创展、华发股份依托资金、资源等优势,分别拿下北京和南京1-5月拿地总额,拿地优势显著。

来源于:中指研究院

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。