[摘要] 2021年1-3月全国房地产企业拿地排行榜、中国房地产企业销售业绩TOP200

2021年1-3月房地产企业拿地排行榜

1. 拿地同比增长22.7%,部分代表企业拿地受政策影响较大

2. 权益金额占比持续上升,合作力度下降保障利润空间

3. 一线城市占比有所下降,长三角热度略有下降

1.拿地同比增长22.7%

部分代表企业拿地受政策影响较大

2021年1-3月,100企业拿地总额5588亿元,拿地规模同比增长22.7%。100门槛值为14亿元,与去年同期保持一致,100企业招拍挂权益拿地总额占300城土地出让金的比例为59%,比重有所下降。

从新增货值来看,保利发展、融创中国和绿城中国占据榜单前三位。2021年1-3月,保利发展以998亿元占据榜单;融创中国和绿城中国紧随其后,累计新增货值规模分别为820亿元和712亿元。10企业1-3月新增货值总额5874亿元,占100企业的32.9%,新增货值门槛为350亿元。

2020-2021年50家代表房企每月拿地总额

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

50家代表企业3月拿地额与去年同期基本持平,略有增长。2021年3月,50家代表房企拿地总额与去年同期基本持平,小幅增长4.2个百分点。3月,受“22个重点城市土地供应两集中”政策影响,代表企业拿地规模均受不同程度影响。具体来看,滨江集团、广州地铁等企业区域深耕,单月拿地金额受政策影响较大;保利发展、中海地产等企业化布局,受影响较小,3月拿地额均超100亿元。

2.权益金额占比持续上升

合作力度下降保障利润空间

2021年1-3月50家代表房企各阵营招拍挂权益金额占比

数据来源:CREIS中指数据,中指地主

数据范围:招拍挂权益土地

50家代表房企招拍挂拿地权益金额占比继续上升。2021年1-3月,50家代表房企招拍挂权益金额占比均值为87.8%,较上年同期增长近10个百分点,较1-2月亦有小幅上升,企业偏爱独立拿地,可以保持更多利润空间。其中前10阵营企业和11-30阵营企业权益金额占比均出现显著上升,分别上升13.7和14.1个百分点,31-50阵营企业在招拍挂市场更倾向于合作拿地,权益金额下降4.5个百分点。

3.一线城市占比有所下降

长三角热度略有下降

2021年1-3月50家代表房企拿地面积城市等级、区域分布情况

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

一线城市占比有所下降,城市群中长三角热度有所下降。从布局城市等级来看,50家代表房企2021年1-3月在二线城市和三四线城市的投资面积占比依旧基本持平,分别为48.2%和47.2%,但一线城市占比有小幅下降。从布局区域来看,企业依旧热衷于在长三角拿地,占比为36.2%,但相较1-2月,该占比有所下降。粤港澳大湾区次之,占比为7.8%,长江中游和成渝城市群占比分别达7.0%和6.9%,比例变化不大。

图:2021年1-3月50家代表房企拿地面积10城市

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

房企杭州拿地规模持续扩大,拿地城市区域较为分散。2021年1-3月,50家代表房企拿地面积10城市中,杭州继续以累计优势占据首位。10城市中,区域较为分散,除杭州、苏州、温州和南京为长三角城市外,其余6城市涉及成渝、中西部、京津冀等多个城市群。

从各城市群拿地金额来看,长三角热度不减。1-3月,长三角10企业拿地金额1132亿元,依旧位居四区域首位;中西部10企业拿地金额526亿元,位列第二;粤港澳大湾区10企业拿地金额405亿元,位列第三。拿地面积来看,中西部10企业拿地面积以1144万平方米位居四区域首位,继续领跑。值得关注的是,合生创展今年1月以47亿元拿下北京大兴区地块,并凭借该地块位居1-3月京津冀拿地金额。

从重点城市拿地金额10房企来看,房企多城齐发力。保利发展、德信地产分别出现在3个城市的1-3月拿地总额10榜单中,在多个城市齐发力,与企业的化战略布局相契合。绿城中国拿下了杭州和宁波1-3月拿地总额,拿地优势显著。滨江集团持续深耕大本营杭州,拿下杭州1-3月拿地总额亚军。

宁波市鄞州区JD06-02-12地块(宁丰地段)

从住宅用地成交总价10来看,3月份入榜地块主要集中于东莞和金华,成交金额门槛为25亿元。入榜地块中,东莞和金华各有2宗地块入榜,总成交金额为127亿元,占2021年3月住宅用地成交总价10总额的40.3%。宁波市鄞州区JD06-02-12地块以总价43亿元位居榜首,成交楼面均价为28599元/平方米。此外,郑州、绍兴、武汉、天津、无锡各入榜一宗地块。

数据时间:截至2021年3月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

50家代表企业:

碧桂园、中国恒大、万科、融创中国、保利发展、中海地产、绿地控股、世茂集团、华润置地、招商蛇口、龙湖集团、绿城中国、新城控股、金地集团、中国金茂、旭辉集团、金科集团、中南置地、阳光城、正荣集团、融信集团、龙光集团、富力集团、佳兆业集团、滨江集团、雅居乐、奥园集团、祥生集团、美的置业、远洋集团、蓝光发展、荣盛发展、新力控股、禹洲集团、中国铁建、华发股份、中骏集团、新希望地产、合景泰富集团、华夏幸福、首开股份、越秀地产、时代中国、金辉集团、佳源集团、弘阳地产、大悦城控股、仁恒置地、华宇集团、宝龙地产

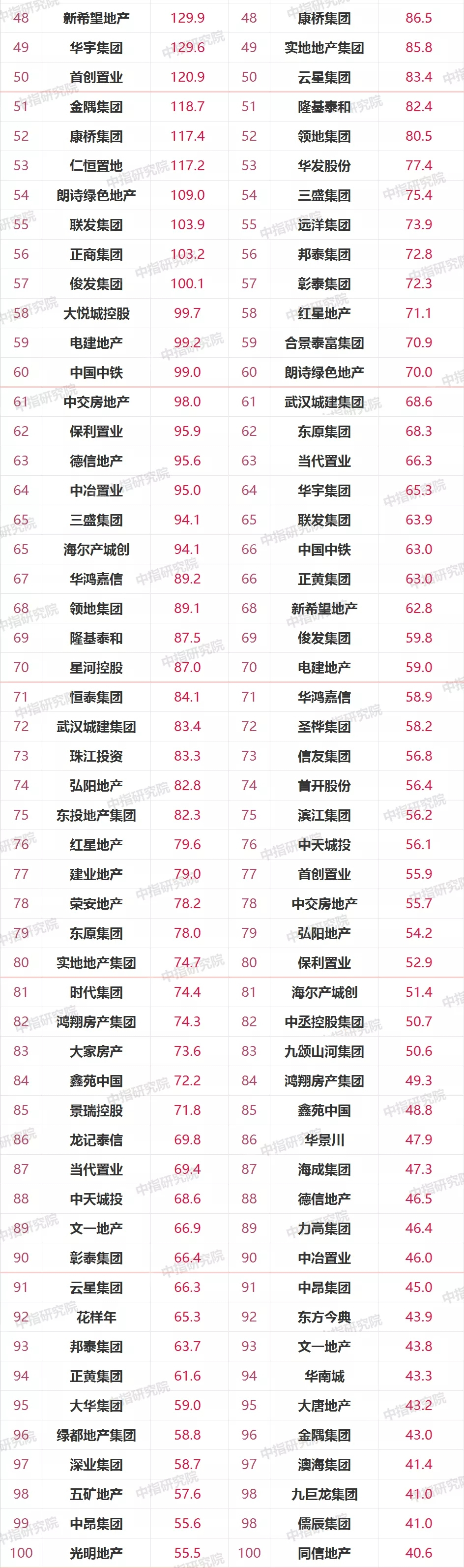

2021年1-3月中国房地产企业销售业绩200

特别声明:房地产企业销售数据统计是以2021年1月1日-3月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2021年1月1日-3月31日期间按股权比例销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

1、5家房企超千亿,100房企销售额均值为307.8亿元

2021年1-3月千亿、百亿企业数量

2021年1-3月,100房企销售额均值为307.8亿元,增长率均值为104.1%;其中销售额超千亿房企5家,较去年同期增加2家;超百亿房企76家。100房企权益销售额均值为228.2亿元,权益销售面积均值为163.8万平方米。101-200房企销售额均值为34.7亿元。

2、第四阵营增速最快,中间阵营企业表现突出

2021年1-3月100房企各阵营数量及销售额均值情况

2021年1-3月,房企不同阵营的发展分化。1000亿以上超级阵营共5家,销售额增长率均值为45.6%。阵营(500-1000亿)共10家,销售额增长率均值为100.1%。第二阵营(200-500亿)有33家企业,销售额增长率均值为108.2%;第三阵营(100-200亿)和第四阵营分别为28家和24家,销售额均值分别为131.3亿元和86.9亿,同比分别增长104.5%和117.7%。

3、100门槛值76.1亿,同比增长137.8%

2021年1-3月100各阵营销售额门槛值情况

2021年1-3月,100门槛值为76.1亿元。其中,3房企门槛值为1528.5亿元,较上年增长11.6%;10房企门槛值为678.0亿元,较上年增长83.1%;30房企门槛值为302.2亿元,较上年增长99.5%;50房企及100房企门槛值分别为190.3亿元、76.1亿元,同比分别增长134.4%和137.8%。

4、战略合作力度加大,促进优势互补

2021年3月各大房企密集开展战略合作,促进优势互补,实现共同发展。绿地集团与南昌市政府、江西国控集团签署《打造大基建产业投资集团合作框架协议》,拟打造千亿级规模的大基建产业投资集团;世茂海峡与上坤集团达成战略合作,就粤港澳大湾区及广西市场的投资拓展展开合作;实力民企融侨集团与大型国企福州城市建设投资集团强强联合,推动构建国企+民企融合发展模式;万科集团与中交集团将在土地开发、城市综合体、产业园区等领域开展深入合作,补齐产业链;平安不动产与俊发集团将重点围绕城市更新这一新型城市发展命题发挥优势、资源互补,共建“1+1>2”的共赢局面;融创与华住成立合资公司,共同布局高端酒店市场。

3月份部分房企合作案例

数据来源:中指研究院综合整理

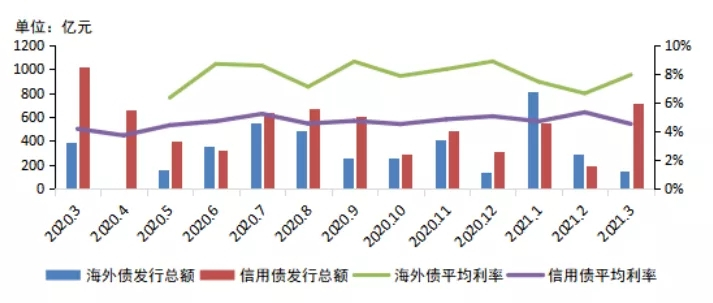

5、信用债与海外债发行规模呈现分化趋势

2021年3月,信用债与海外债发行规模呈现分化趋势,两者发行规模差额拉大。相较于海外债,房企更多发行国内信用债进行市场融资。具体来看,3月房地产信用债发行规模为714.41亿元,相较于2月190.71亿元大幅增长;3月内地房企海外债发行规模为153.5亿元,相较于2月290.89亿元降幅达到89.5%。从融资成本来看,信用债融资成本下降,海外债融资成本上升;其中信用债平均利率为4.51%,环比下降0.81个百分点;海外债平均利率为7.92%,同比上升1.29个百分点。

2020年-2021年3月房地产行业海外债、信用债发行情况

数据来源:Wind、中指研究院综合整理

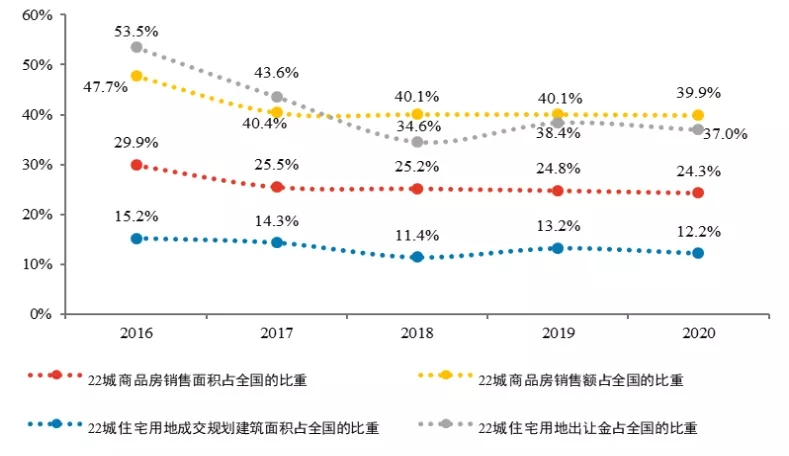

6、22城市竞争环境

2020年22城销售额、面积及住宅用地面积、出让金占比重

数据来源:CREIS中指数据,fdc.fang.com

22城商品房销售金额、住宅用地出让金占比重近四成。2020年22城商品房销售额占商品房销售额的比重为39.9%,22城住宅用地出让金占住宅用地出让金的比重为37%,占比均近四成。22城均为核心一二线城市,是我国经济最发达、产业结构与人口规模吸引力的地区,住房需求旺盛。2020年22城商品房销售面积占的比重为24.3%,住宅用地成交规划建筑面积占的比重12.2%。

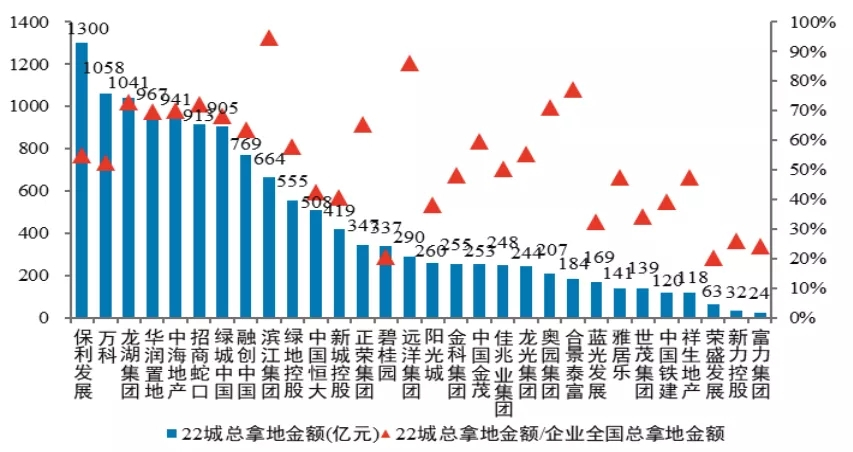

2020年30房企22城拿地金额占企业总拿地金额比例

数据来源:CREIS中指数据,fdc.fang.com

百强30企业重仓布局一二线热点城市。2020年百强前三十企业在22城拿地金额占企业总拿地金额比重为56.5%。从具体企业的拿地规模来看,2020年,保利发展在22城拿地金额,达到1300亿元,万科、龙湖、华润、中海、招商蛇口、绿城等企业均超900亿;从具体企业的22城拿地金额占比来看,滨江集团达到94.7%,远洋、合景泰富、龙湖、招商蛇口、奥园、中海等企业占比超过70%,这些企业在22城战略布局较为集中,未来将成为22城的重要参与者。

2020年22城市中30房企拿地金额

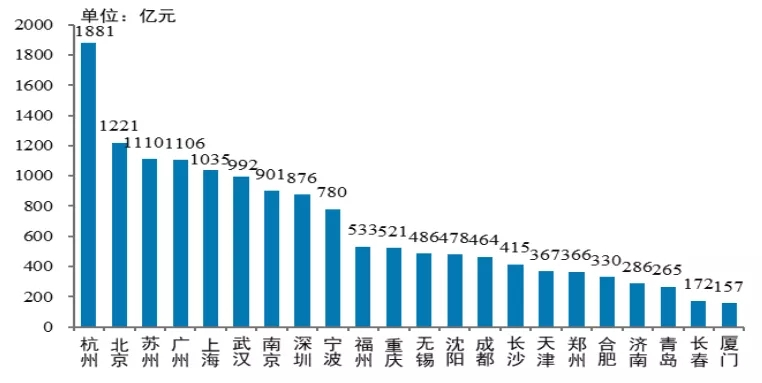

数据来源:CREIS中指数据,fdc.fang.com

22城中杭州、北京、苏州、广州、上海等城市较受百强30房企青睐。从具体城市拿地金额来看,2020年,百强前三十企业在22城中杭州拿地金额,达到1881亿元,占其在22城总拿地金额12.8%;在北京、苏州、广州、上海等城市拿地金额均超1000亿元,拿地规模较大,投资力度相对较强,热点城市热度持续竞争激烈。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。