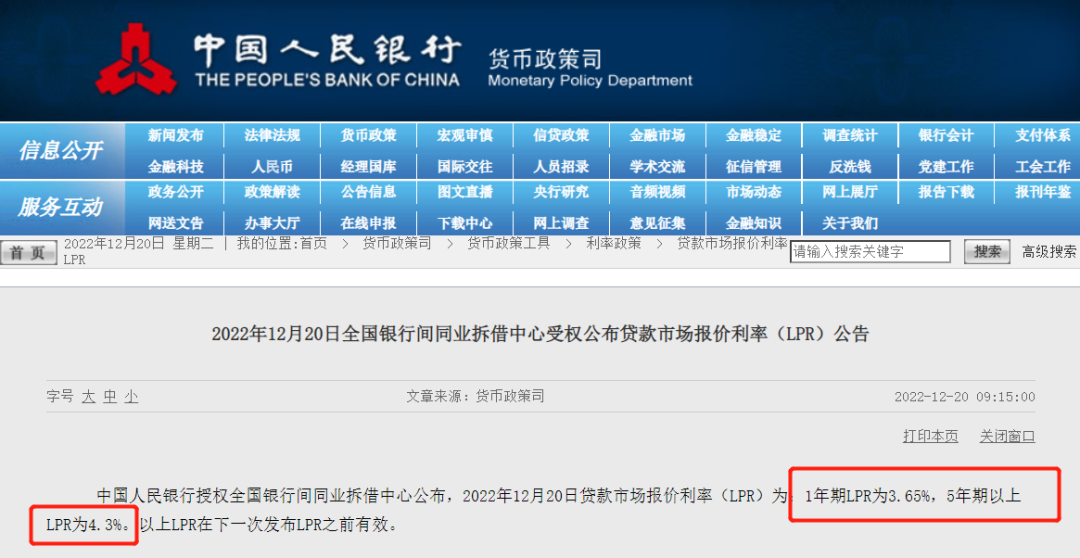

今天,央行发布2022年12月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告。

公告显示,2022年12月20日贷款市场报价利率(LPR):1年期LPR为3.65%,5年期以上LPR为4.3%。较上月维持不变。

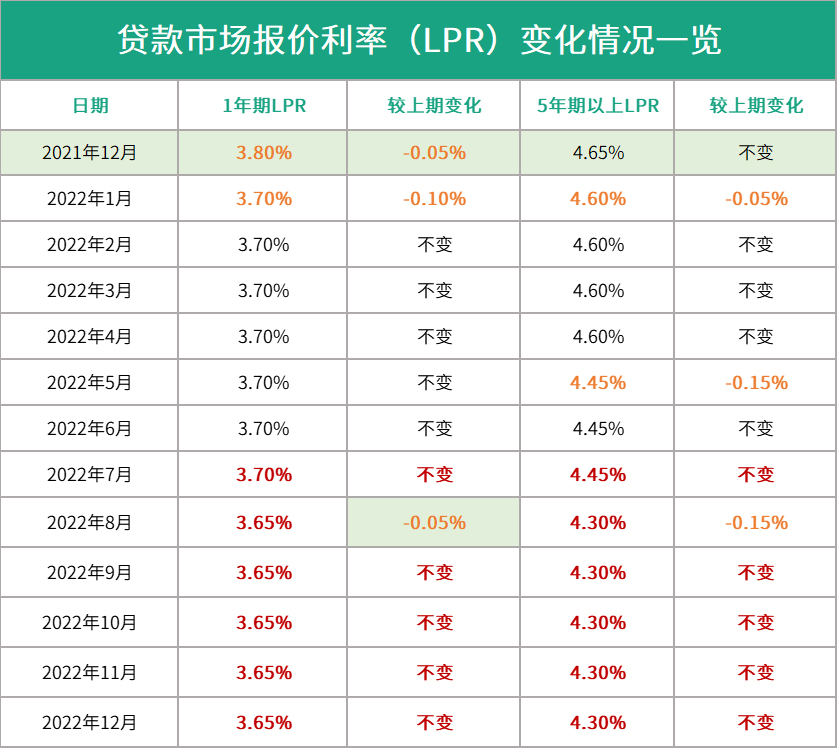

就此,2022年全年LPR数值全部调整到位,5年期以上LPR全年总体降幅达到35个基点,从21年12月份的4.65%降至22年12月的4.30%,且已维持5个月不变。具体统计表如下:

虽然本次LPR报价没有再次调整降息,但对于部分存量房贷而言,仍有重大影响。因为现行房贷贷款利率=LPR+商业银行加点,其中LPR是随时浮动变化的,而加点则在贷款周期内均维持不变。一般情况下,银行为了方便计算利息并不是按照每次LPR报价变动而变动的,会让购房者选择对月变动或者每年的1月变动。(详见个人贷款合同)大多数情况下均会,默认选择后者,即大多数购房者存量房贷利率重新定价时间都是每年的1月1日,届时重新定价参考就是本期12月20日的5年期及以上LPR。虽然本次报价对比上个月没有变化,但却意味着不少人的房贷利率可以从全年12月20日的4.65%下调至4.3%,降幅达到35个基点。以房贷100万,等额本息30年期,加点50个基点为例:今年你需要每月还款5460.26元,而明年你则需还款5246.65元,每月可减少213.61元的支出,全年则是2563.32元。相比当下新增贷款普遍4.1%(执行加点为-20)的房贷利率,存量贷款的这点降幅,虽然金额不多,但也聊胜于无吧。

而据相关统计,目前存量房贷总量近40万亿,利率降1%,一个月就能释放4000亿的消费空间。所以怎么看,给存量房贷利率打折,都对刺激消费有着不可忽视的作用。

不过话又说回来,给存量打折,无疑是在动银行的利润。作为银行最稳固、最优质的收入来源,想让他们把已经吃进嘴里的蛋糕再吐出来,自然是难上加难。

我们唯有能企盼高层一纸令下,

好给众多高位站岗的房奴们,再减减负。

衢州房小编2022-12-27 10:27:13

衢州房小编2022-12-27 10:27:13